یکی از اساسیترین، کلیدیترین و مهمترین علت استمرار مشکلات اقتصادی، سیاسی و فرهنگی جهان در 400 سال گذشته، نظام پولی و بانکی است. دو رکن اصلی این نظام، اسکناس و ارز بیپشتوانه (به انگلیسی: Fiat Currency) و بهره یا همان ربا هستند. بهطورکلی اسکناس یک نوع پول اعتباری است که ارزشش را دولت تعیین میکند و به شکل ذاتی ارزش خاصی ندارد. تا 50 سال گذشته، این اسکناس معمولاً یک پشتوانه فیزیکی مانند طلا داشت اما در دهه 70 میلادی، کشور ایالات متحده آمریکا، توانست با اعمالنفوذ طلا را از پشتوانه دلار حذف نماید و بهطور کامل کنترلکننده عرضه دلار در جهان باشد. اقتصاددانها درگذشته توانایی اعتراض به این شکل از نظام پولی و بانکی را نداشتند، اما چند سالی است که در محافل اقتصادی به دنبال جایگزینی برای نظام بانکی ربوی حاکم برجهان افتادهاند. یکی از این نظریههای عملی که بهعنوان جایگزین سیستم بانکی جهانی معرفیشده، نظام بانکداری اسلامی است. در این بخش از یادداشتهای ویتارو، قصد داریم به معرفی کلی نظام بانکداری اسلامی بپردازیم و دریابیم نظام بانکداری اسلامی چطور بدون وجود عامل مهمی به نام ربا کار میکند.

حاکمیت مطلق بانکداری ربوی

رباخواری بهعنوان یک شغل، اولین بار توسط یهودیان به دنیا معرفی شد و در دنیای امروز نیز همین قوم با بهرهگیری از نظام سرمایهداری (به انگلیسی: Capitalism) توانست سیستم بانکی ربوی را در جهان گسترش دهد. در حال حاضر نوع بانکهای دنیا پیرو سیستم ربوی هستند و نظامات جایگزین بهسرعت در نطفه خفه شدند و میشوند. برای مثال در اوایل قرن بیستم میلادی، آلمان توانست نظام بانکی جایگزین، بدون ربا و موفقی را معرفی نماید. این کشور با همین نظام بانکی بود که توانست آلمان عقبافتاده قبل از جنگ جهانی اول و شکستخورده پس از جنگ جهانی دوم را به یک قدرت اقتصادی – سیاسی در کل منطقه اوراسیا تبدیل نماید.

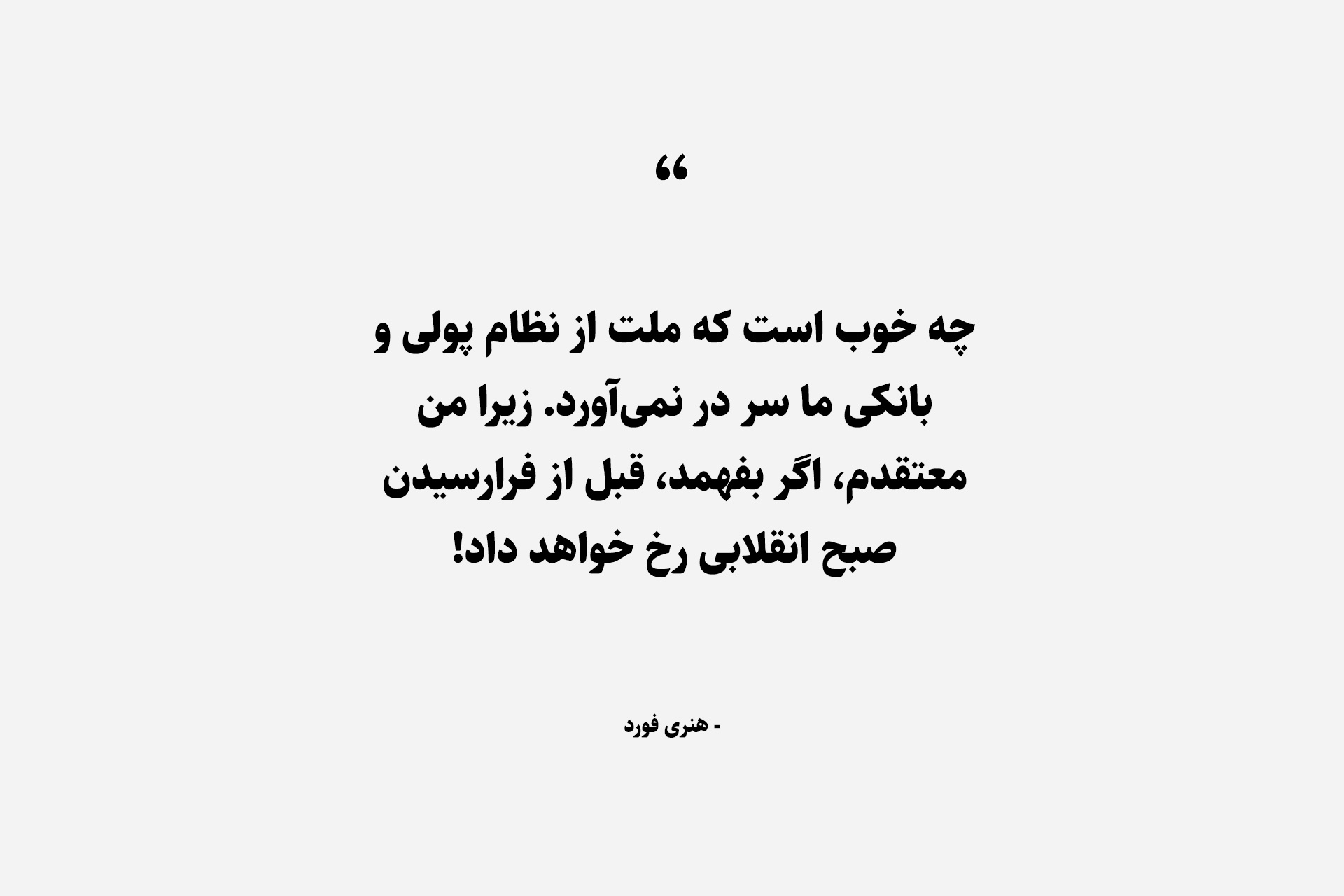

امروزه، نسبت به گذشته، آگاهی صاحبنظران اقتصادی و همچنین مردم غیرمتخصص از اثرات منفی فراوان نظام پولی و بانکی حاکم برجهان، افزایش چشمگیری داشته است. گواه این موضوع تحولات اجتماعی اقصی نقاط جهان است. هنری فورد (به انگلیسی: Henry Ford)، مخترع، نویسنده، کارآفرین و نظریهپرداز به سیاستمداران در این رابطه هشدار جالبی داده بود:

چه خوب است که ملت از نظام پولی و بانکی ما سر درنمیآورد. زیرا من معتقدم، اگر بفهمد، قبل از فرارسیدن صبح انقلابی رخ خواهد داد.

مسئله شرعی ربا

در کتاب مقدس، آسمانی و بزرگ مسلمانان، قرآن، به شکل صریح، روشن و واضحی عمل ربا یا همان بهره بانکی ممنوع و حرام اعلامشده است. ربا به معاملهای گفته میشود که طرفین با ایجاد قراردادی توافق میکنند که شخصی بابت پول، خدمت یا کالایی که به دیگری قرض میدهد، در سررسید مشخص، علاوه بر مبلغ، خدمت یا کالای اصلی مورد قرض، سود اضافهای از طرف دیگر قرارداد دریافت کند.

چندین قرن است که هم مسلمانان و هم مسیحیان در تلاشاند نظام بانکی بدون ربا طراحی و به جهان عرضه کنند. درگذشته کلیسا عمل ربا را منع کرده بود، اما یک عده خاصی توانستند کلیسا را با روشهای پیچیدهای فریب دهند تا بتوانند نظام بانکی ربوی را در اروپا و سپس آمریکا و بعد کل جهان عرضه کنند. این نظام بانکی ربوی حتی به کشورهای مسلمانی که طبیعتاً باید دارای نظام بانکداری اسلامی باشند، نیز رخنه کرده است. برای مثال بااینکه ربا مطابق ماده ۵۹۵ قانون مجازات اسلامی ایران جرم و برای آن مجازات در نظر گرفتهشده است، اما بازهم شاهد رواج این عمل در نظام پولی و بانکی کشور هستیم.

محدودیت نظام بانکداری اسلامی

در قرن جدید، بعضی از متخصصان مسلمان تصمیم گرفتند؛ نظام بانکی بدون ربای جدیدی که با قوانین اسلامی مطابقت کامل را داشته باشد، طراحی نمایند. اما یک سؤال بسیار مهم در این رابطه به ذهن خطور میکند: «چطور نظام بانکداری اسلامی میتواند بدون ربا کار کند؟» ربا همهچیز بانک است. بهره و ربا برای یک سیستم بانکی مانند چرخ برای خودرو است. بهواقع نظام بانکداری اسلامی چطور کار میکند؟

نخست اینکه، نظام بانکداری اسلامی حال حاضر، خیلی از کارها را نمیتواند انجام دهد و نقصهای زیادی نیز دارد. برای مثال نمیتواند اوراق قرضه رایج را معامله کند و یا وامهای ملکی ارائه دهد. همچنین اگر بحث ربا و بهره بانکی را کنار بگذاریم، نظام بانکداری اسلامی علاوه بر موارد واضح حرام (مانند کارخانههای اسلحهسازی، مشروبات الکی و کازینوها)، نمیتواند در بسیاری از داراییهای سنتی مالی نیز سرمایهگذاری کند. علت این است که علاوه بر ربا، اعمال «غَرَر» (به معنای خطر، نیرنگ و امری که مورد تعهد و اطمینان نباشد) و «قمار» نیز حرام و ممنوع هستند. نتیجه اینکه نظام بانکداری اسلامی نمیتواند وارد معاملات معمول بانکهای رایج ربوی شود.

به همین دلیل، عملیاتی کردن این نظام پولی و بانکی در کشور خودمان کار چندان درستی به نظر نمیرسد و ما اصلاً چنین توصیهای هم نمیکنیم. اما اصل ایده نظام بانکداری اسلامی – که آن را شبیه به یک بنگاه معاملات ملکی واسط تبدیل کرده – ایده بسیار موفق، عملی و درخشانی است که میتواند حلال مشکلات بسیاری از مشکلات اقتصادی جهانی باشد. این ایده بانکها را از قمار بر آینده منع و آنها را در بدترین شرایط به سرمایهگذاری در اقتصاد تشویق مینماید.

البته یکی از اشکالات واردهای که هم به نظام بانکی حاکم بر دنیا و هم به نظام بانکداری اسلامی وارد است، دخالت مستقیم در اقتصاد است. یک بانک وقتی با آن حجم از سرمایه وارد اقتصاد میشود، دیگر هیچ رقیبی را برای خود نمیبیند و مردم را بهآسانی در تمام پروژههای سودآور اقتصادی کنار میزند. همانطور که بالاتر اشاره شد، یک بانک نباید در کارکرد هیچ فرقی با یک بنگاه معاملات ملکی داشته باشد. بانک، تنها باید واسطهای برای خدمات باشد، نرخ بهره را صفر نگه دارد و برای خدماتش پورسانت بگیرد. هر نوع دخالت مستقیم بانک در اقتصاد قطعاً به فساد، فاصله طبقاتی و فقر منجر خواهد شد.

مکانیسم وامدهی

نظام بانکداری اسلامی خدمات و پیشنهادات بسیار متنوعی را در اختیار مشتریانش میگذارد که بررسی همه آنها نیاز به چندین جلد کتاب دارد و از حوصله این یادداشت خارج است. به همین دلیل ما فقط بر دو مکانیسم اصلی وامدهی نظام بانکداری اسلامی تمرکز خواهیم کرد. آن دو مکانیسم عبارتاند از:

- مُضارِبه

- مُرابِحه

فرض کنیم ما در کشوری زندگی میکنیم که بانک مرکزیاش تحت فرمان نظام بانکی ربوی جهانی باشد و قصد داشته باشیم برای تأسیس یک استارتاپ جذابی به نام ویتارو، درخواست وام دهیم. صدالبته که بانک به ما وام میدهد؛ زیرا ایده استارتاپ ویتارو، ایده بسیار فوقالعادهای است. حال ما باید در یک بازه زمانی مشخص، اصل وام بهعلاوه سودش را به بانک بپردازیم. این سود، بهصورت مرکب حساب میشود و در طول زمان، بهصورت تصاعدی رشد خواهد کرد. هرچه قدر بازه زمانی بازپرداخت وام بیشتر باشد، ما باید سود مرکب بیشتری نیز پرداخت نماییم.

اما در مکانیسم «مضاربه» نظام بانکداری اسلامی در عوض بدهکار شدن به بانک، ما وارد یک شراکت تمام و کمال با بانک موردنظر میشویم. این یعنی هم بانک و هم ما در سود و زیان آینده استارتاپ ویتارو شریک خواهیم شد. سرمایه بانک با تخصص، مهارت و دانش ما ترکیبشده، در استارتاپ ویتارو به کار گرفته و سود و زیانش نیز از طریق نسبت توافقی بین بانک و ما تقسیم خواهد شد. اگر ایده ویتارو شکست بخورد – که بسیار بعید به نظر میرسد، زیرا ایده ویتارو به معنای واقعی کلمه بینقص است – ما و بانک به شکلی مساوی و با توجه توافقات اولیه در ضررش سهیم خواهیم شد. این موضوع در مورد موفقیت کسبوکار نیز صادق است.

همچنین نسخه محبوب و مشابه دیگری نیز به نام «مُشارِکه» وجود دارد که در آن، بیش از دو گروه در کسبوکار مشارکت میکنند و همه آنها حق مدیریت کسبوکار را با توجه به توافقات از پیش تعیینشده دارا هستند.

اما رایجترین ابزاری که در امور مالی و نظام بانکداری اسلامی از آن استفاده میشود، ابزار «مرابحه» است. برای مثال فرض کنیم ما قرار است یک خرید بزرگی مانند خانه داشته باشیم. در نظام بانکداری رایج، بانک به ما وام میدهد تا با آن وام خانه موردنظر خود را خریداری و سپس با بهره تعیینشده توسط بانک اصل وام بهعلاوه سود را بازپرداخت کنیم. اما با ابزار مرابحه، بانک آن خانه را خودش خریداری میکند و بعد باقیمت بالاتری نسبت به قیمت خرید، بهصورت اقساط و بدون بهره به ما میفروشد. ما نیز موظفیم تا اقساط را بهموقع بپردازیم.

ازنظر بعضی از علمای اسلام، این عمل نمیتواند ربا باشد؛ زیرا با توجه نظام بانکداری اسلامی بین قیمت واقعی و قیمت اعتباری یک دارایی میتواند تفاوت وجود داشته باشد. شاید با خود بگویی که این موضوع بسیار شبیه به وام مسکن خودمان است. اما یک تفاوت عمده بین مراحبه و وام مسکن رایج وجود دارد و آن، عدم وجود جریمه برای دیرکرد اقساط و عدم وجود پاداش برای بازپرداخت بهموقع وام است. در کل حق با توست، زیرا اکثر علما این روش را تائید نمیکنند و به نظر آنها مغایر با قوانین نظام بانکداری اسلامی است. بههرحال مشتریان برایشان چندان اهمیتی ندارد و بیش از 80 درصد وامهای نظام بانکداری اسلامی از روش مراحبه اخذ میشود.

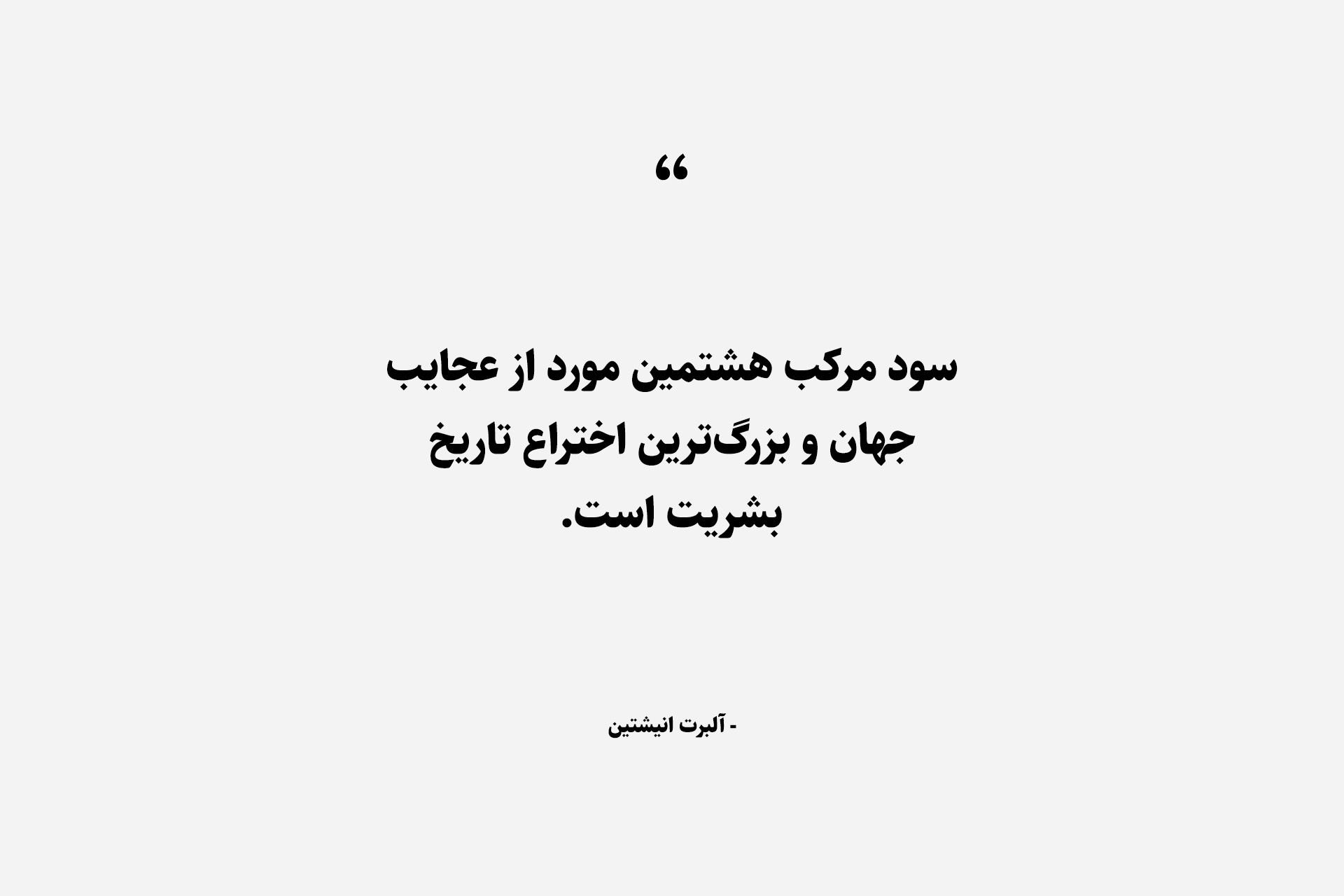

احتمالاً برایت جالب باشد که بدانی که اکثر مسلمانان از نظام بانکداری اسلامی با ویژگیهای ذکرشده استفاده نمیکنند. با همه اینها، محبوبیت نظام بانکداری اسلامی بین مسلمانان (و همچنین غیرمسلمانان) در سالهای اخیر بسیار افزایشیافته است. در سال 2019 میلادی، بیش از 430 بانک اسلامی بهعلاوه چند صد صندوق سرمایهگذاری مشترک (به انگلیسی: Mutual Fund) تحت قوانین نظام بانکداری اسلامی فعالیت میکردند. درمجموع، این بانکها حدود 2500 میلیارد دلار دارایی در اختیاردارند که تخمین زده میشود سهمشان از کل داراییهای جهان حدود 1 درصد (برابر با 8 درصد داراییهای میلیاردهای دنیا) باشد.

نظام بانکداری اسلامی خالی از اشکال نیست و هنوز هم بسیاری از مشکلات نظام بانکی حاکم برجهان را نیز با خود حمل میکند. بانک نباید با پول متمرکزی که دارد وارد اقتصاد و بازار شود. این پول عظیم، کلان و متمرکزی که وارد اقتصاد شده، نمیتواند رقیبی داشته باشد و به یک عامل تعیینکننده مبدل میگردد. در این شرایط فرصت رشد، عدالت و آزادی از عموم مردم گرفته خواهد شد و این مشکل بزرگی است که هم در نظام بانکداری اسلامی و هم در سیستم پولی و بانکی جهانی وجود دارد. شاید نظام بانکداری اسلامی بینقص نباشد، اما میتواند بهعنوان روشی جایگزین معرفی و راه را برای نظریههای قدرتمندتر پولی و بانکی بازنماید.

نظر تو درباره نظام بانکداری اسلامی چیست؟ آیا حاکمیت مطلق بانکهای ربوی به پایان خواهد رسید؟ نقش بانکداری اسلامی در این پروسه چیست؟ دیدگاهت را در بخش نظرات همین پست یا در شبکههای اجتماعی ما به آدرس @vitaroir ارسال کن و آن را با دوستانت به اشتراک بگذار. نظرات و سؤالاتی که برای ما ارسال میکنی محرک ما برای ادامه کار است. وقتی نظراتت را میخوانیم بسیار خوشحال میشویم. این بازخوردها مایه دلگرمی ماست و انگیزهٔ ما را برای رسیدن به هدفمان دوچندان میکند.

متشکریم که با ما همراه بودی، تا بعد.

این پست دارای یک نظر است

منابع استفاده شده:

Wikishia.net

Outcaste:Jewish life in southern Iran, Laurence D. Loeb, 1977, page 86, Gordon and Breach.

Uk.practicallaw.thomasonreuters.com

Halfasinteresting.com

CentralBanks

Islamic Financial Service Board

Eikon

S&P Global Ratings